住宅ローン控除って聞いたことあるけど、どんなメリットがあるの?

2024年に一部改正したって聞いたけど、具体的にどんなポイントが変わったのか?

本記事では、聞いたことあるけど、説明できない…住宅ローン控除(減税)制度の概要と計算方法、手続きの流れを徹底解説していきます。仕組みを正しく理解することで今後の投資活動に活かしていきましょう。残念ながら、パパが購入した中古マンションは、旧耐震の物件だったため控除対象ではありませんでしたが、周りには活用して実際に控除を受けている方も多いです。

・住宅ローン控除とは、最長13年住宅ローンの残高に応じて所得税や住民税が控除される制度のことである。但し、全員に適応されるわけではなく、受けられる条件がある。

・2024年1月に一部条件が改正。

はじめに

住宅ローン控除とは

「住宅ローン控除」とは、住宅ローンを利用して住まいを購入した場合に、「年末時点での住宅ローンの残高の0.7%」が、入居時から最長13年間にわたって、給与などから納めた所得税や住民税から控除される制度のことをいいます。「住宅ローン控除」または「住宅ローン減税」として知られる制度ですが、正式には「住宅借入金特別控除」といいます。

住宅ローン控除の正式名称は「住宅借入金等特別控除」です。いくつかの条件はありますが、個人が住宅ローンを利用した際に、所得税の控除が受けられます。

管轄は、国土交通省になっており、数年単位で制度が更新されております。

ちょっとした関連記事はこちら。

なぜ住宅ローン控除が作られたのか

政府主体の制度なので、狙いは複数ありますが、大きくは「国民の住宅取得を促進」です。ご存知だと思いますが、住宅は多くの人にとって人生最大の買い物であり、経済的な負担が大きいため、この控除を通じてその負担を軽減し、より多くの国民が住宅を所有できるよう支援することが主目的です。

パパも2023年に中古マンションを購入しましたが、住宅購入は一定の覚悟が必要なイベントです。

さて、「住宅ローン控除を利用すれば、税金がたくさん戻ってくる」というイメージをお持ちの方が多いようですが、実際のところ、ご自身が納めた所得税や住民税以上のお金が戻ってくることはありません(所得税から控除できなかった分のお金は、住民税から控除されます)。そういった点も含めて、まずは住宅ローン控除の仕組みや基礎知識をみていきましょう。

住宅ローン控除の仕組み・基礎知識

控除対象となる住宅ローンの条件

住宅ローン控除を受けられるのは、一定の条件を満たすローンを利用して住宅を購入した人になります。例えば、「ローンを利用して自己居住用の住宅を購入した場合」に対象となります。また、新築や中古物件、リフォームを行った場合なども対象となるケースがあります。もう少し具体的にみていきましょう。

住宅ローン控除の適用条件は以下のとおりになっています。

- ローン返済期間が10年以上あること

- 控除を受けられる年末に居住していること

- 床面積が50m2以上あること(一部の住宅は40m2以上50m2未満で適用可)

- 床面積の50%以上が居住用であること

- 2以上の住宅を保有している場合は主な居住用であること

- 購入した住宅が一定の耐震基準を満たしていること

新築・中古住宅の場合は引渡しから6ヶ月後までに居住する必要があります。他にも、買取再販の場合は、購入物件の築年数が10年以上であること、一定の基準を満たしたリフォームが行われていること、買取再販業者の購入から2年以内の取得であること、などがあげられます。

定期的にこの条件も刷新する可能性もありますので、最新情報は適宜確認をしていきましょう。

住宅ローン控除の適用期間と控除率

住宅ローン控除は、最長で13年間適用されます。控除率はローン残高の0.7%であり、控除される金額は毎年の住宅ローンの残高に応じて変動します。パパの友人も、初年度は特に大きな控除額があったそうです。基本的には、年月が経つごとに控除額自体は下がっていく傾向にあります。

住宅ローン控除の計算方法

住宅ローン控除の金額は、以下、計算式で求めます。

控除額 = ローン残高×0.7%控除額

例えば、ローン残高が3,000万円であれば、1年目の控除額は21万円になります。この控除額は、所得税から引かれます。もし所得税の額が控除額に満たない場合、住民税からも控除されることがあります。

改めて、数字にすると「お財布に優しい神制度」ですね。

住宅ローン控除上限額

ただし、住宅ローン控除には上限額が設定されています。新築住宅の場合、1年間に控除される上限額は40万円です。また、中古住宅やリフォームの場合は、この限度額が異なることがあります。

住宅ローン控除の活用事例

住宅ローン控除も誰もが一律に同じではないため、

ご自身の年収やタイミング等によっても、どう活用されるかが変わってきます。

年収別に見る控除額の違い

住宅ローン控除は、基本的に所得税の納税額が多いほど恩恵を受けやすくなります。例えば、年収が500万円の人と800万円の人では、控除額に差が生じることがあります。年収が高いほど、所得税額も高くなるため、同じローン残高でも受けられる控除額が多くなります。

住宅ローン控除の恩恵を最大限に受ける方法

住宅ローン控除の恩恵を最大限に受けるためには、ローンを組むタイミングや、控除が適用される物件を選ぶことが重要になります。例えば、低金利の時期にローンを組むことで、支払利息を抑えつつも控除額を最大限に引き出すことが可能です。

住宅ローン控除、2024年1月改正に伴う改訂

住宅ローン控除は数年に1度改訂があるのですが、2024年1月を起点に一部変更がありました。

借入限度額が、変更になっております。詳細は下記グラフを比較していただければと思います。

2023年に「今年中に家を買った方がいいよ」と口酸っぱく言ってくる先輩パパがいたのですが、こういうタイミングも重要になってきますね。

新築住宅に「2022年~2023年末までに」入居した場合

| 住宅の種類 | 借入限度額 | 控除率 | 控除期間 | 最大控除額(年間) |

|---|---|---|---|---|

| 長期優良住宅 低炭素住宅 | 5,000万円 | 0.7% | 13年 | 35万円 |

| ZEH水準 省エネ住宅 | 4,500万円 | 31.5万円 | ||

| 省エネ基準 適合住宅 | 4,000万円 | 28万円 | ||

| その他の住宅 | 3,000万円 | 21万円 |

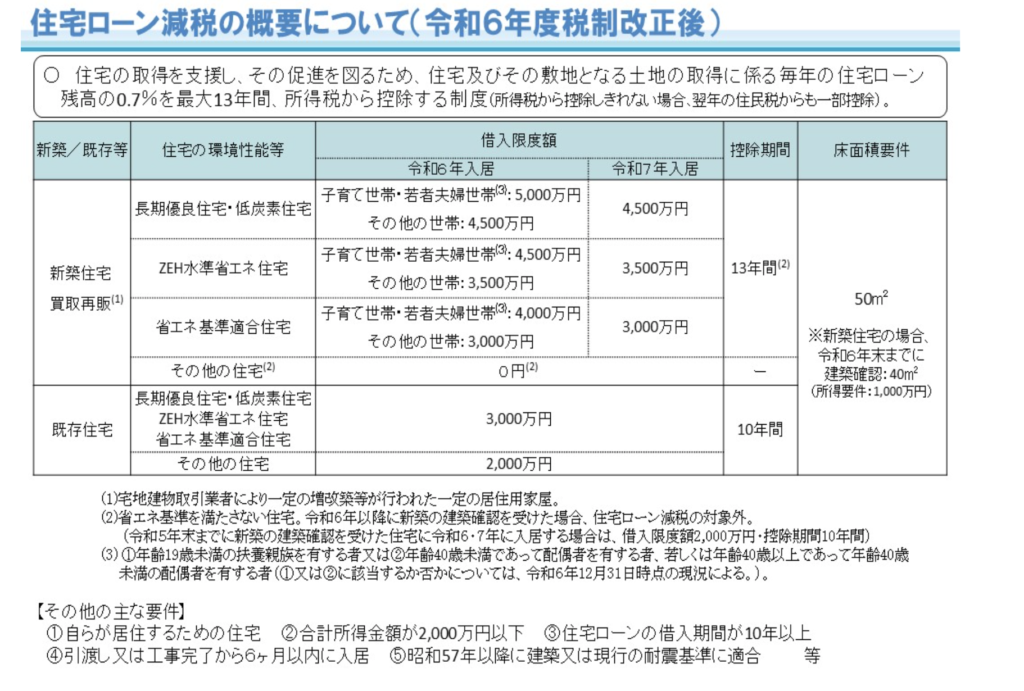

新築住宅に「2024年~2025年末までに」入居した場合

住宅ローン控除の申告と手続き

確定申告書への住宅ローン控除の申告方法の解説

住宅ローン控除は、確定申告の手続きをしないと受けることができません。住宅ローンを利用して購入した住宅に入居したら、入居の翌年1月1日以降に確定申告を行います。その際の主な添付書類は以下の通りです。(*は入手先を指します)ちなみに、確定申告は毎年1月1日から3月15日までの期間になります。覚えておくように。

確定申告に必要な書類と入手先について

以下、5点が必要書類になります。特に、金融機関や法務局等問い合わせに時間がかかる場合があるので余裕をもった対応をしていきましょう。ぬるっとしてたら忘れてしまったというしくじりをしていた先輩もいたので、住宅ローン控除の申請を控える方は、今からスケジュール帳に予定をいれておきましょう。

- 住宅借入金等特別控除額の計算明細書(※税務署)

- 住宅ローン残高証明書(※金融機関)

- 土地建物の登記事項証明書(※法務局)

- 建築請負契約書や売買契約書(※本人)

- 認定住宅等の場合は、各種認定通知書、各種証明書等

まとめ

ここまで、意外と知らない、「住宅ローン控除」について解説してきました。

最後まで見て下さりありがとうございました。

正しく投資について学ぶことが、資産形成においても重要だと捉えております。パパも勉強しながらも引き続き意味のある情報を提供できればと思います。株式投資ライフを楽しみましょう。