これから投資を始めようと思っているけど、同世代の20代が月にどれくらい積み立てているんだろう。

同世代の状況って、気になりますよね!

「国が〜」「企業が〜」と主語が大きくなると自分ごととして捉えづらくなる一方で、自分と同世代が「転職した」「起業した」と言われると急に、身近なテーマに感じることも多いと思います。

お金にまつわる話は、仲の良い友人間においても、聞きづらいテーマだと思います。そこで本記事では、パパが20代が実際に新NISAで、毎月積み立てている金額に迫り、資産形成を始める前の参考になる情報をまとめてみました。

・20代、新NISAの毎月平均積立金額は、「45,465円」が平均。年齢が上がるにつれて、積立金額も上昇する傾向。

・

はじめに

そもそも、「新NISA(ニーサ)」とは

「NISA(ニーサ)」とは、日本政府が個人が資産を増やしやすくするために作った制度で、この制度を利用すると、年間で決められた額までの投資で得た利益(配当や売却益)に税金がかからなくなります。直近ニュース等で話題ですが、実は制度自体は2014年から始まっており、時代の変化に合わせて改正を繰り返してきました。

新NISA改正に伴い、「つみたて投資枠」という安定した長期的な資産形成を目的とした枠と「成長投資枠」という比較的リスクの高い資産に投資し、高いリターンを狙うための枠が設計されました。

2024年1月から始まった新NISAで新しく設定された2つの投資枠「つみたて投資枠」「成長投資枠」の概要になります。年間に投資できるのは、「つみたて投資枠」が120万円、「成長投資枠」が年間最大240万円の合計360万円になってます。枠の1,800万円を埋めるためには、5年(1,800万円÷ 360万円)かかる計算です。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額 | 1,800万円 ※簿価残高方式で管理(枠の再利用が可能) | |

| 1,200万円(内数) | ||

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 (旧制度のつみたてNISAと同様) | 上場株式・投資信託等 (除外条件あり) |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 旧制度との関係 | 2023年末までに旧制度の一般NISA、つみたてNISAで投資した商品は新しい制度の外枠で、旧制度における非課税措置を適用 | |

新NISA利用している?

家計診断・相談サービス「オカネコ」を運営する株式会社400Fは、2024年1月に実施した「新NISAの利用意向調査」の結果を公表しています。

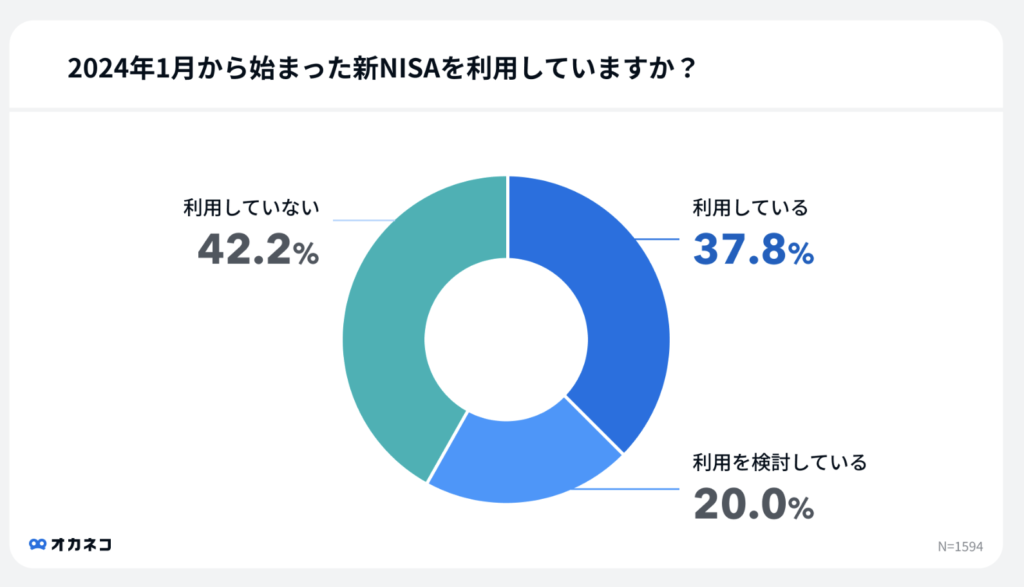

「2024年1月から始まった新NISAを利用していますか?」という質問に対する回答は次のようになっています。

「利用している」と答えた人は2024年1月のアンケート結果より、37.8%。逆に、「利用していない」と答えた人は、42.2%になっております。

今、既に新NISAを始められている方、過半数に入っていることをまずは認知して自分自身を褒めましょう。意外にも検討しているという層も、1/5存在することがパパ自身も驚きましたが、それだけ投資をはじめることに対しての、ハードルが下がっているいい傾向なのではと個人的には感じております。

新NISAで、毎月いくら積み立てている?

新NISA、20代の月間平均積立金額は?

| 年代別の月間平均積立額 | |

| 平均積立額 | 60,689円 |

| 20代 | 45,465円 |

| 30代 | 58,973円 |

| 40代 | 61,703円 |

| 50代 | 65,224円 |

| 60代 | 63,444円 |

| 70代以上 | 69,000円 |

続いて、同調査において、新NISAを利用していると回答した人に、毎月の積立金額を聞いたところ、平均積立額は、約6万円でした。

パパは積み立てではなく、個別株を割安のタイミングで買うという少し攻めた投資スタイルなので、毎月積み立てている金額を決めていないのですが、月6万円の余剰資金を拠出することはそう簡単ではないと思うので、アンケート調査の母集団の方に尊敬の念を覚えます。

本題に入りますが、結論20代の月間平均積立金額は、45,465円でした。

既に積み立てを始められる方は、これから始められる方それぞれいると思いますが、皆様は金額をみてどう思いましたか?

同世代の平均を聞くと何だか上回ってやろうと思った方も多いと思いますが、投資は余剰資金内で、実施するようにしましょう。

いくらぐらい積み立てるのがおすすめ?

積立投資の金額を決めるときの大前提は「余剰資金の中で行うこと」です。

よくある投資に資金を回しすぎる失敗例として、「生活費」や「病気や怪我等に備えた緊急資金」を十分に確保せずに多額をリスクの高い投資に投入し、予期せぬ市場の下落で大きな損失を抱え、生活に支障をきたすケースがあります。

「余剰資金」も人により異なりますが、平均月1〜5万円程度の資金からはじめて、入力金が上がってきたタイミングで、増やしていくのがよいでしょう。

投資を始める前に是非、こちらもご覧ください。

まとめ

ここまで、誰でも分かる新NISA制度の基本と変更点について解説してきました。

最後まで見て下さりありがとうございました。

正しく投資について学ぶことが、資産形成においても重要だと捉えております。パパも勉強しながらも引き続き意味のある情報を提供できればと思います。株式投資ライフを楽しみましょう!